Как да определите коефициента на автономност. Какъв е коефициентът на автономност - формула за баланс. Коефициент на покритие на оборотния капитал от собствени източници на финансиране

Коефициентът на автономия характеризира степента на финансова независимост от кредиторите. Има мнение, че коефициентът на автономност не трябва да пада под 0,5 - 0,6.

Практически е невъзможно да се установи стандартна стойност на този коефициент. Нормалната стойност за конкретно предприятие трябва да бъде установена от анализатора. Колкото по-висока е тази стойност, толкова по-висока е стабилността на предприятието. От друга страна, изключително ниска стойност показва висок финансов риск. Смята се, че при ниска стойност на този коефициент е невъзможно да се разчита на доверие в предприятието от банки и други инвеститори. купете топлоизолационен материал на едро

Стойността на коефициента на автономност в началото на годината е 0,78, което показва повишаване на финансовата независимост на предприятието, което му позволява да привлича допълнителни средства. В края на годината коефициентът на автономност е 0,62, той е по-малък от началото на годината - това се дължи на увеличение на задълженията, но е над праговата стойност, която гарантира, че компанията ще се изплати своите задължения. Коефициентът показва дела на собствените средства във всички източници на предприятието. Всъщност стойността на този показател се изчислява чрез анализ на структурата на баланса. Основните фактори, влияещи върху този показател, включват:

периодът на дейност на предприятието (структурата на пасивите в началния етап на предприятието);

особености на индустрията (колкото по-капиталоемък е технологичният процес, толкова по-висока е нормалната стойност на този показател);

търсене на продукти;

показатели за текучество;

показатели за ликвидност.

стойността на съотношението дълг към собствен капитал показва зависимост от външни източници на средства. Коефициентът в началото на годината (0,28) и в края на годината (0,62) съответства на нормалната граница, но коефициентът в края на годината се е увеличил, което показва по-голямата зависимост на предприятието от външни инвеститори и кредитори (в нашия случай задължения).

Това съотношение характеризира собствения оборотен капитал на организацията, който е необходим за нейната финансова стабилност. Стойността на коефициента на собствен капитал се повишава от 0,02 на 0,31, което показва, че финансовото състояние на предприятието се е подобрило. Това предоставя големи възможности за постигане на финансова независимост.

коефициентът на гъвкавост се увеличи от 0,01 на 0,58, което показва увеличаване на мобилността на собствените средства на предприятието и повишена свобода при маневриране на тези средства.

съотношението на мобилните и мобилизираните средства намалява от 0,59 (в началото на годината) до 0,45 (в края на годината), което показва, че в началото на годината са инвестирани повече средства в текущи активи, отколкото в края на годината годината.

коефициентът на стойност на индустриалната собственост се променя 2 пъти (0,83 в началото на годината и 0,4 в края на годината, при

. – 0,5) поради ръста на вземанията, така че можем да кажем, че имуществената структура е силно влошена. В този случай е препоръчително да привлечете дългосрочни средства.

Коефициентът на заплаха от фалит показва дела на нетните текущи активи в стойността на всички активи на предприятието. През анализирания период той се е увеличил повече от 2 пъти. Това означава, че компанията не е застрашена от фалит.

Коефициент на автономност

Справка!

Справка!

- Общо активи (стр.

Важен момент!

KA = SK/SA, където:

КА - общо активи;

KA = страница 1300 / страница 1700

Важен момент!

Важен момент!

Примери за изчисляване на коефициента

Заключение!

Заключение!

Въпроси и отговори по темата

Справочни материали по темата

Връщане към методите за анализ на финансовите отчети

Коефициент на автономност

При анализ на финансовите отчети, за да се определи нивото на финансова стабилност в дългосрочен план, се използва коефициентът на автономност.

Определение. Коефициент на автономностсе определя като съотношението на собствения капитал към сумата на всички средства (сумата на капитала и резервите, краткосрочните пасиви и дългосрочните пасиви), авансирани на предприятието (или съотношението на сумата на собствения капитал към общия баланс на предприятието).

Икона на формула (акроним): ETA

Синоними: коефициент на финансова независимост, коефициент на концентрация на собствен капитал, коефициент на собственост, коефициент на независимост, коефициент на концентрация на собствен капитал, собствен капитал към общи активи, EQ/TA)

Формула за изчисляване на текущия коефициент:

EtTA — Коефициент на автономност, дялове на единици;

EC—Собствен капитал, rub.

TA - общи активи (общо активи), рубли

Предназначение. Коефициент на автономия (коефициент на концентрация на собствения капитал, коефициент на собственост) - характеризира дела на собствеността на собствениците на предприятието в общия размер на авансираните средства. Колкото по-висока е стойността на коефициента, толкова по-финансово стабилно и независимо от външни кредитори е предприятието.

Коефициентът на автономност е от голямо значение за инвеститорите и кредиторите, т.к колкото по-високо е съотношението, толкова по-нисък е рискът от загуба на инвестиции и заеми. Собствениците на компанията, напротив, предпочитат нисък дял на собствения капитал, за да получат по-големи печалби (това се случва, когато възвръщаемостта на активите е по-голяма от цената на заемния капитал).

Пример.Общият баланс на предприятието в началото на годината е равен на 1,265 милиарда рубли, в края - на 1,369 милиарда.

Коефициенти на финансова стабилност

рубли Собствените средства на предприятието в началото на годината възлизат на 589 милиона рубли, в края на годината - 623 милиона рубли.

Как и с колко се е променила стойността на коефициента на автономност през годината?

Колко дълго коефициент на автономностОтговаря ли на стандартната стойност?

Нека определим стойността на коефициента на автономност в началото на годината:

EtTAstart = 589 / 1265 = 0,4656.

Нека определим стойността на коефициента на автономност в края на годината:

EtTAcon = 623 / 1369 = 0.4551.

промяна коефициент на автономностза годината ще бъде:

EtTA = EtTAcon / EtTAstart = 0,4551 / 0,4656 = 0,9775 или намалява с 2,31%.

Нека определим съотношението на действителната стойност на коефициента на автономност и нормативната:

EtTAstart / норма = 0,4656 / 0,6 = 0,776 или 77,6% от нормативната стойност.

EtTAcon / норма = 0,4551 / 0,6 = 0,7585 или 75,85% от нормативната стойност.

Отговор. Стойността на коефициента на автономност намалява с 2,31%. В началото на годината коефициент на автономносте 77.6% от норматива, а в края на годината 75.85%.

Накратко: Коефициентът на автономност е удобен и ефективен индикатор за финансовата стабилност на една компания.

Какво показва коефициентът на автономност - формулата на баланса?

Изчислява се като съотношение на собствения капитал към бизнес активите, въз основа на балансовата информация (Формуляр № 1). Значението на собствения капитал към общите активи представлява интерес за партньори, кредитори, инвеститори и собственици. Стандартната му стойност е от 0,5. Ако показателят се доближи до единица, тогава компанията е стабилна, но не използва достатъчно дългово финансиране, което възпрепятства нейния растеж.

Подробности

Кредиторите са готови да си сътрудничат с компании, които са в състояние да погасяват финансовите си задължения навреме. Затова те предварително преценяват дали дружеството е в състояние да покрие задълженията си със собствен капитал и резерви. Този критерий характеризира и финансовата стабилност на бизнеса.

Коефициент на автономност(Собствен капитал към общи активи - EQ/TA, KA) или индикатор за финансова независимост е относителен финансов показател, който ви позволява да определите степента на зависимост на компанията от дългово финансиране, както и способността й да изплаща задължения със собствени средства .

Справка! CA се използва в практиката на арбитражните ръководители, които са длъжни да установят финансовото състояние на дружеството, преди да започнат производство по несъстоятелност по отношение на него (Постановление на правителството на Руската федерация от 25 юни 2003 г. № 367 „За одобряване на правилата за извършване на финансов анализ от арбитражен ръководител”).

Анализаторите използват коефициента на финансова независимост, за да оценят финансовата сила на даден бизнес и да оценят вероятността от фалит.

Справка!Обратният на показателя автономия е коефициентът на финансова зависимост, а негов аналог е коефициентът за прогнозиране на несъстоятелността.

Намаляването на собствения капитал спрямо общите активи е първият знак, че компанията изисква проверка за вероятност от фалит (коефициент на прогноза за фалит, коефициент на капитализация и т.н.). Ако тази тенденция се продължи, тогава инвеститорите и бизнес кредиторите трябва да обмислят своите инжекции.

Формула за изчисляване на коефициента на автономност

Текущата стойност на показателя EQ/TA може да бъде определена на базата на информация от отчетна форма No 1 - баланс. За да направите това, трябва да вземете информация от него:

- Общ собствен капитал и резерви (стр. 1700).

Важен момент!При изчисляване на показателя KA се вземат предвид всички активи, независимо от тяхната степен на ликвидност.

Теорията на финансовия анализ използва следната формула за определяне на EQ/TA:

KA = SK/SA, където:

КА - общо активи;

SC - собствен капитал и резервни резерви.

В практиката на руските компании горната формула се изразява чрез редовете на баланса (формуляр № 1):

KA = страница 1300 / страница 1700

Важен момент!Ако добавите дългосрочни пасиви към собствения капитал при изчисляване, получавате коефициент на финансова стабилност.

Стандартна стойност на индикатора

Индикаторът „Собствен капитал към общите активи“ може да се прилага за организации от всеки сектор на икономиката, всякакъв мащаб на дейност и форма на собственост. Нормативното му значение също е универсално и еднакво за всички стопански субекти.

Важен момент!При извършване на подробен финансов анализ те сравняват получената стойност със средните показатели в избрания сектор на икономиката.

Когато анализирате индикатора, е важно да вземете предвид някои допускания:

- колкото по-висока е стойността на показателя за финансова автономност, толкова по-стабилна изглежда позицията на предприятието;

- ако коефициентът на автономия е близо до 1, тогава се смята, че развитието на бизнеса е възпрепятствано от недостатъчното използване на дългово финансиране.

Примери за изчисляване на коефициента

Изчисляването и анализът на индикатора EQ/TA е най-удобно представен на примера на конкретни руски компании. Избрани са обекти на изследване:

- петролна компания PJSC Bashneft;

- един от лидерите в онлайн търговията на дребно NEPAO Yulmart.

Заключение!Анализът на финансовата независимост на PJSC Bashneft показа, че през 2015-2017 г. компанията става все по-зависима от дългови източници на финансиране. През 2017 г. показателят е под нормативната граница. Това състояние на нещата се дължи на реорганизацията на петролния гигант през 2015 г., което доведе до постепенно намаляване на размера на собствения капитал.

Заключение!Степента на независимост на компанията Yulmart от външни източници на финансиране нараства поради факта, че в условията на нестабилна макроикономическа ситуация и нестабилност на обменния курс на рублата, тя реши да следва стратегията за използване на собствени източници за финансиране на дейността си .

Общият резултат от анализа: позицията на търговската компания Юлмарт през 2017 г. е по-стабилна от тази на петролния гигант Башнефт. Примерът показва алгоритъм за използване на формулата за коефициента на автономност в редактора на електронни таблици на Excel.

Въпроси и отговори по темата

Все още няма зададени въпроси по материала, имате възможност да бъдете първият, който ще го направи

Справочни материали по темата

Накратко: Коефициентът на автономност е удобен и ефективен показател за финансовата стабилност на една компания. Изчислява се като съотношение на собствения капитал към бизнес активите, въз основа на балансовата информация (Формуляр № 1). Значението на собствения капитал към общите активи представлява интерес за партньори, кредитори, инвеститори и собственици. Стандартната му стойност е от 0,5. Ако индикаторът се доближи до единица, тогава компанията е стабилна, но не използва достатъчно дългово финансиране, което пречи на нейния растеж.

Подробности

Кредиторите са готови да си сътрудничат с компании, които са в състояние да погасяват финансовите си задължения навреме. Затова те предварително преценяват дали дружеството е в състояние да покрие задълженията си със собствен капитал и резерви. Този критерий характеризира и финансовата стабилност на бизнеса.

Коефициент на автономност(Собствен капитал към общи активи - EQ/TA, KA) или индикатор за финансова независимост е относителен финансов показател, който ви позволява да определите степента на зависимост на компанията от дългово финансиране, както и способността й да изплаща задължения със собствени средства .

Справка! CA се използва в практиката на арбитражните ръководители, които са длъжни да установят финансовото състояние на дружеството, преди да започнат производство по несъстоятелност по отношение на него (Постановление на правителството на Руската федерация от 25 юни 2003 г. № 367 „За одобряване на правилата за извършване на финансов анализ от арбитражен ръководител”).

Анализаторите използват коефициента на финансова независимост, за да оценят финансовата сила на даден бизнес и да оценят вероятността от фалит.

Справка!Обратният на показателя автономия е коефициентът на финансова зависимост, а негов аналог е коефициентът за прогнозиране на несъстоятелността.

Намаляването на собствения капитал спрямо общите активи е първият знак, че компанията изисква проверка за вероятност от фалит (коефициент на прогноза за фалит, коефициент на капитализация и т.н.). Ако тази тенденция се продължи, тогава инвеститорите и бизнес кредиторите трябва да обмислят своите инжекции.

Формула за изчисляване на коефициента на автономност

Текущата стойност на показателя EQ/TA може да бъде определена на базата на информация от отчетна форма No 1 - баланс. За да направите това, трябва да вземете информация от него:

- Общо активи (стр. 1300).

- Общ собствен капитал и резерви (стр. 1700).

Важен момент!При изчисляване на показателя KA се вземат предвид всички активи, независимо от тяхната степен на ликвидност.

Теорията на финансовия анализ използва следната формула за определяне на EQ/TA:

KA = SK/SA, където:

КА - общо активи;

SC - собствен капитал и резервни резерви.

В практиката на руските компании горната формула се изразява чрез редовете на баланса (формуляр № 1):

KA = страница 1300 / страница 1700

Важен момент!Ако добавите дългосрочни пасиви към собствения капитал при изчисляване, получавате коефициент на финансова стабилност.

Стандартна стойност на индикатора

Индикаторът „Собствен капитал към общите активи“ може да се прилага за организации от всеки сектор на икономиката, всякакъв мащаб на дейност и форма на собственост. Нормативното му значение също е универсално и еднакво за всички стопански субекти.

Важен момент!При извършване на подробен финансов анализ те сравняват получената стойност със средните показатели в избрания сектор на икономиката.

Когато анализирате индикатора, е важно да вземете предвид някои допускания:

- колкото по-висока е стойността на показателя за финансова автономност, толкова по-стабилна изглежда позицията на предприятието;

- ако коефициентът на автономия е близо до 1, тогава се смята, че развитието на бизнеса е възпрепятствано от недостатъчното използване на дългово финансиране.

Примери за изчисляване на коефициента

Изчисляването и анализът на индикатора EQ/TA е най-удобно представен на примера на конкретни руски компании. Избрани са обекти на изследване:

- петролна компания PJSC Bashneft;

- един от лидерите в онлайн търговията на дребно NEPAO Yulmart.

Заключение!Анализът на финансовата независимост на PJSC Bashneft показа, че през 2015-2017 г. компанията става все по-зависима от дългови източници на финансиране. През 2017 г. показателят е под нормативната граница. Това състояние на нещата се дължи на реорганизацията на петролния гигант през 2015 г., което доведе до постепенно намаляване на размера на собствения капитал.

Заключение!Степента на независимост на компанията Yulmart от външни източници на финансиране нараства поради факта, че в условията на нестабилна макроикономическа ситуация и нестабилност на обменния курс на рублата, тя реши да следва стратегията за използване на собствени източници за финансиране на дейността си .

Общият резултат от анализа: позицията на търговската компания Юлмарт през 2017 г. е по-стабилна от тази на петролния гигант Башнефт. Примерът показва алгоритъм за използване на формулата за коефициента на автономност в редактора на електронни таблици на Excel.

Въпроси и отговори по темата

Все още няма зададени въпроси по материала, имате възможност да бъдете първият, който ще го направи

Справочни материали по темата

Коефициент на финансова независимост в Excel

Коефициентът на финансова автономност (или независимост) отразява дела на активите, които могат да бъдат покрити от собствените средства на предприятието. Останалите активи са покрити със заемен капитал. Стойността на индикатора представлява интерес за инвеститори и банкови организации. Колкото по-висока е стойността, толкова по-независимо е предприятието.

Икономически смисъл на показателя

Коефициентът на автономност на собствените средства е един от показателите за финансовата стабилност на предприятието. Техните стойности характеризират дългосрочната платежоспособност на организацията.

Коефициентът на автономия (концентрация на собствен капитал, собственост на предприятието) илюстрира степента на независимост на организацията от кредиторите. Определя се като съотношението на собствения капитал към стойността на общите активи. Тоест показва дела на собствения капитал в съвкупността от активи, собствени и заети.

Високите стойности на индикатора показват финансова стабилност. Ниските, напротив, имат значителна зависимост от кредиторите.

Коефициентът на собственост се използва от финансови анализатори, арбитражни ръководители, кредитни институции и инвеститори.

Коефициент на финансова автономност и балансова формула

Обща формула на индикатора:

Kfa = собствен капитал и резерви/активи.

Изчислението взема предвид сумата от всички активи на предприятието (максимално ликвидни, бързи, бавни и трудни за продажба).

Формула, базирана на данни от баланса:

Kfa = страница 1300 / страница 1700.

По същество ви трябват числа от пасивната страна на баланса.

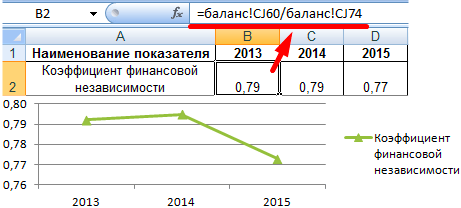

Изчисляване на коефициента на финансова независимост:

Показателят не претърпя съществена промяна през трите анализирани периода. Което показва стабилното финансово състояние на фирмата. За да направите изводи за независимостта на предприятието от заемни средства, трябва да знаете стандартната стойност.

Коефициент на финансова автономност: нормативна стойност

Приетата регулаторна граница за руски предприятия е >0,5. Колкото по-висок е показателят, толкова по-стабилно е финансовото състояние на организацията. Оптималната стойност е 0,6-0,7.

Ако коефициентът е възможно най-близо до единица, е възможно темпът на развитие на компанията да се забавя. Компанията съзнателно не привлича заемен капитал и следователно е лишена от допълнителен източник на финансиране. В крайна сметка е възможно да се увеличат доходите чрез заемни средства. От друга страна, ако пазарната ситуация се влоши, финансовото състояние на компанията също ще се влоши.

Стойностите на коефициента на изследваното предприятие (виж по-горе) не падат под 0,75.

Коефициент на автономност. Формула. Пример за изчисление за OJSC Severstal

Какви изводи могат да се направят:

- предприятието е финансово стабилно;

- Ако всички кредитори незабавно поискат изплащане на дълговете, компанията ще може да плати.

Нормативната стойност на показателя е обобщена. Коефициентът на финансова независимост на конкретна компания трябва да се сравни със същия показател за предприятия от същата индустрия. Този подход ще ви позволи да определите точното място на вашата компания сред конкурентите.

- Коефициентът на финансова автономност показва дела на собствеността на предприятието в общите активи.

- Изчислява се като съотношение на собствения капитал към сумата на всички средства на компанията.

- Приетата норма е повече от 0,5.

- По-малко от 0,5, ако е възможно да се закупят активи с помощта на заемни средства; да се намали финансовата стабилност на фирмата.

- Високите стойности са показател за финансова стабилност (независимост от привлечения капитал), способността за бързо изплащане на всички дългови задължения.

Коефициент на автономност

Коефициент на автономностНаричан още коефициент на финансова независимост, този показател характеризира съотношението на собствения капитал на предприятието към общите активи на компанията. Това е един от класическите показатели, характеризиращи независимостта на предприятието от финансови институции (кредитори). Високите стойности на коефициента на автономност показват висока степен на зависимост на предприятието от заеми и заеми и ниска финансова стабилност, тъй като всякакви неочаквани плащания могат да причинят смущения в ефективността на цялото предприятие. Коефициентът на автономност описва капиталовата структура на предприятието и е важен показател за финансовата стабилност на организацията.

За инвеститорите високата стойност на коефициента на автономност показва нисък риск от загуба на инвестиции.

Други имена на коефициента на автономност– коефициент на финансова зависимост (коефициент на дълг), коефициент на финансова независимост (подобен), коефициент на финансов ливъридж (съотношение дълг към собствен капитал), коефициент на собственост, коефициент на концентрация на собствен капитал.

Формула за коефициент на автономност

Коефициент на автономност = собствен капитал / общи активи

Аналитична формула за изчисляване на коефициента на автономност

За да изчислите директно коефициента на автономност от баланса, трябва:

Коефициент на автономност = (стр. 490) / (стр. 700)

Стандартни стойности на коефициента на автономност

Стандартната стойност за този коефициент е >0,5. Домашната литература също съдържа стойности от 0,6 до 0,7.

Коефициент на автономност

В световната практика се използва до 0,3-0,4 от собствения капитал, което се обяснява с факта, че по-голямо значение се придава на репутацията и навременното изпълнение на задълженията към кредиторите. От това също следва, че са възможни вариации в зависимост от отрасъла и вида дейност на предприятието. Колкото по-висока е капиталоемкостта на предприятието, толкова повече предприятието се нуждае от дългосрочни източници на финансиране и следователно делът на собствения капитал трябва да бъде по-голям и стойността на коефициента на автономност трябва да бъде по-висока. Напротив, за материалоемките отрасли коефициентът на автономност може да бъде по-нисък от нормата.

Има и други коефициенти на финансова стабилност и независимост: коефициентът на концентрация на собствения капитал, коефициентът на маневреност на собствения капитал, коефициентът на структурата на дългосрочните инвестиции, коефициентът на концентрация на заемния капитал, коефициентът на дълговия капитал структура, коефициентът на дългосрочно заемане. Можете да прочетете за тези коефициенти в статията „Коефициенти на финансова стабилност“.

Рентабилността може да е отрицателна

Коефициентът на автономност е един от аналитичните коефициенти, използвани като част от финансовия анализ за получаване на информация за финансовата стабилност на предприятието. Ще говорим за това в нашата статия.

Коефициентът на автономност се изчислява като съотношение на балансовите показатели

Какво показва коефициентът на финансова автономност?

Коефициент на финансова независимост (автономия) и алтернативни коефициенти

Коефициент на автономност - стандартна стойност

Коефициентът на автономност се изчислява като отношение на балансовите показатели

За коефициента на автономност формулата се получава, като стойността на собствения капитал се раздели на размера на активите на предприятието:

CFA = SK / A,

KFA - коефициент на автономност;

SK - собствен капитал;

А - активи.

Собственият капитал е частта от капитала, която остава в организацията след приспадане на всички пасиви. Според баланса това е сборът от редове 1310–1370.

Повече подробности за понятието собствен капитал и методологията за изчисляването му можете да намерите в материала „Собственият капитал в баланса е...“.

Активите са съвкупността от собствеността на организацията. В баланса това е ред 1600.

Абонирайте се за нашия счетоводен канал Yandex.Zen

В резултат на това формулата за коефициента на автономност на баланса ще изглежда така:

CFA = (1310 + 1340 + 1350 + 1360 + 1370) / 1600

Какво показва коефициентът на финансова автономност?

Коефициентът на автономност показва каква част от активите се формира от собствен капитал, например уставен капитал, неразпределена печалба.

Високата стойност на CFA показва стабилната работа на предприятието.

Да вземем случая, когато коефициентът на автономност е 0,4. Тази стойност може да се обясни по следния начин: 40% от имуществото на организацията се формира от собствени средства.

CFA трябва да се разглежда в динамика. Можем да говорим за укрепване на финансовата автономност, ако коефициентът има положителна тенденция. Намаляването на стойността с течение на времето отразява намаляване на финансовата стабилност и появата на финансови рискове.

Когато изучавате този показател, трябва да извършите и сравнителен анализ - вземете предвид средните стойности на коефициента за индустрията.

Коефициент на финансова независимост (автономия) и алтернативни коефициенти

В Европа и САЩ коефициентът на финансова зависимост се използва за оценка на влиянието на дълговия капитал. Той е противоположен по значение и обратно пропорционален на коефициента на автономност. Показателят се изчислява като съотношение на активите на предприятието към собствения капитал и отразява броя на активите на предприятието за всяка рубла собствен капитал.

Връзката между привлечените и собствените средства и въздействието на тази пропорция върху организацията също се характеризира с коефициента на финансовия ливъридж.

Коефициент на автономност - стандартна стойност

В икономическата литература можете да намерите различни стандарти за коефициента на автономност - от 0,3 до 0,7. Голямото разнообразие се обяснява с факта, че автономността на едно предприятие до голяма степен се определя от неговия отрасъл. В индустриите с голям капацитет CFA вероятно ще бъде нисък, защото са необходими банкови заеми за закупуване на високотехнологично производствено оборудване.

По време на работния процес финансовият анализатор извежда индивидуално приемливо съотношение на автономност за конкретно предприятие. Задачата на ръководството е да предотврати падането на коефициента на автономност под установеното критично ниво.

Като всеки аналитичен елемент, коефициентът на автономност има двойна природа. От една страна, растежът му показва увеличаване на нетната стойност и укрепване на финансовата независимост. От друга страна, увеличаването на обема на собствения капитал намалява неговата доходност. Има и моменти, когато предприятието се нуждае от заемни средства, например при разширяване и модернизиране на производството.

CFA анализът може да се извърши и за стратегическа оценка на контрагентите-купувачи. Данните могат да се използват за предоставяне на разсрочено плащане и определяне на кредитен лимит при сключване на договори за доставка.

Резултати

Коефициентът на автономия разкрива зависимостта на организацията от кредитни средства. Нарастването на показателя в динамика показва засилване на финансовата независимост. Стойността на коефициента до голяма степен зависи от индустрията, така че за получаване на обективна информация е необходимо да се извърши сравнителен анализ на коефициентите на подобни предприятия.

Източник: https://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/chto_pokazyvaet_koefficient_avtonomii_formula_po_balansu/

Коефициентът на автономност е показател за стабилността на финансовото състояние на компанията

Коефициентът на автономност е удобен и ефективен показател за финансовата стабилност на една компания. Изчислява се като съотношение на собствения капитал към бизнес активите, въз основа на балансовата информация (Формуляр № 1).

Значението на собствения капитал към общите активи представлява интерес за партньори, кредитори, инвеститори и собственици. Стандартната му стойност е от 0,5.

Ако показателят се доближи до единица, тогава компанията е стабилна, но не използва достатъчно дългово финансиране, което възпрепятства нейния растеж.

Кредиторите са готови да си сътрудничат с компании, които са в състояние да погасяват финансовите си задължения навреме. Затова те предварително преценяват дали дружеството е в състояние да покрие задълженията си със собствен капитал и резерви. Този критерий характеризира и финансовата стабилност на бизнеса.

Коефициент на автономност(Собствен капитал към общи активи - EQ/TA, KA) или индикатор за финансова независимост е относителен финансов показател, който ви позволява да определите степента на зависимост на компанията от дългово финансиране, както и способността й да изплаща задължения със собствени средства .

Справка! CA се използва в практиката на арбитражните ръководители, които са длъжни да установят финансовото състояние на дружеството, преди да започнат производство по несъстоятелност по отношение на него (Постановление на правителството на Руската федерация от 25 юни 2003 г. № 367 „За одобряване на правилата за извършване на финансов анализ от арбитражен ръководител”).

Анализаторите използват коефициента на финансова независимост, за да оценят финансовата сила на даден бизнес и да оценят вероятността от фалит.

Справка!Обратният на показателя автономия е коефициентът на финансова зависимост, а негов аналог е коефициентът за прогнозиране на несъстоятелността.

Намаляването на собствения капитал спрямо общите активи е първият знак, че компанията изисква проверка за вероятност от фалит (коефициент на прогноза за фалит, коефициент на капитализация и т.н.). Ако тази тенденция се продължи, тогава инвеститорите и бизнес кредиторите трябва да обмислят своите инжекции.

Формула за изчисляване на коефициента на автономност

Текущата стойност на показателя EQ/TA може да бъде определена на базата на информация от отчетна форма No 1 - баланс. За да направите това, трябва да вземете информация от него:

- Общо активи (стр. 1300).

- Общ собствен капитал и резерви (стр. 1700).

Важен момент!При изчисляване на показателя KA се вземат предвид всички активи, независимо от тяхната степен на ликвидност.

Теорията на финансовия анализ използва следната формула за определяне на EQ/TA:

KA = SK/SA, където:

CA – общи активи;

SC – собствен капитал и резервни резерви.

В практиката на руските компании горната формула се изразява чрез редовете на баланса (формуляр № 1):

KA = страница 1300 / страница 1700

Важен момент!Ако добавите дългосрочни пасиви към собствения капитал при изчисляване, получавате коефициент на финансова стабилност.

Стандартна стойност на индикатора

Индикаторът „Собствен капитал към общите активи“ може да се прилага за организации от всеки сектор на икономиката, всякакъв мащаб на дейност и форма на собственост. Нормативното му значение също е универсално и еднакво за всички стопански субекти.

Важен момент!При извършване на подробен финансов анализ те сравняват получената стойност със средните показатели в избрания сектор на икономиката.

Когато анализирате индикатора, е важно да вземете предвид някои допускания:

- колкото по-висока е стойността на показателя за финансова автономност, толкова по-стабилна изглежда позицията на предприятието;

- ако коефициентът на автономия е близо до 1, тогава се смята, че развитието на бизнеса е възпрепятствано от недостатъчното използване на дългово финансиране.

Примери за изчисляване на коефициента

Изчисляването и анализът на индикатора EQ/TA е най-удобно представен на примера на конкретни руски компании. Избрани са обекти на изследване:

- петролна компания PJSC Bashneft;

- един от лидерите в онлайн търговията на дребно NEPAO Yulmart.

Заключение!Анализът на финансовата независимост на PJSC Bashneft показа, че през 2015-2017 г. компанията става все по-зависима от дългови източници на финансиране. През 2017 г. показателят е под нормативната граница. Това състояние на нещата се дължи на реорганизацията на петролния гигант през 2015 г., което доведе до постепенно намаляване на размера на собствения капитал.

Заключение!Степента на независимост на компанията Yulmart от външни източници на финансиране нараства поради факта, че в условията на нестабилна макроикономическа ситуация и нестабилност на обменния курс на рублата, тя реши да следва стратегията за използване на собствени източници за финансиране на дейността си .

Общият резултат от анализа: позицията на търговската компания Юлмарт през 2017 г. е по-стабилна от тази на петролния гигант Башнефт. Примерът показва алгоритъм за използване на формулата за коефициента на автономност в редактора на електронни таблици на Excel.

Въпроси и отговори по темата

Все още няма зададени въпроси по материала, имате възможност да бъдете първият, който ще го направи

Източник: http://MoneyMakerFactory.ru/spravochnik/koeffitsient-avtonomii/

Коефициенти на финансова стабилност

Една от характеристиките на стабилното състояние на предприятието е неговата финансова стабилност.

По-долу коефициенти на финансова стабилност, характеризират независимостта за всеки елемент от активите на предприятието и за имуществото като цяло, което позволява да се измери дали компанията е достатъчно финансово стабилна.

Коефициент на автономност

Коефициент на финансова зависимост

Съотношение дълг към собствен капитал

Коефициент на маневреност на собствения оборотен капитал

Съотношение между подвижни и имобилизирани активи

Коефициент на покритие на оборотния капитал от собствени източници на финансиране

Коефициент на собствени средства

Коефициент на покритие на запасите със собствени средства

Коефициент на запазване на капитала

Най-простите коефициенти на финансова стабилност характеризират връзката между активите и пасивите като цяло, без да вземат предвид тяхната структура. Най-важният показател от тази група е коефициентът на автономия (или финансова независимост, или концентрация на собствен капитал в активи).

Стабилното финансово състояние на предприятието е резултат от умелото управление на целия набор от производствени и икономически фактори, които определят резултатите на предприятието.

Финансовата стабилност се определя както от стабилността на икономическата среда, в която функционира предприятието, така и от резултатите от неговото функциониране, неговата активна и ефективна реакция на промените във вътрешни и външни фактори.

Основната задача на анализа на финансовата стабилност на предприятието е да се оцени степента на независимост от заемни източници на финансиране. В процеса на анализ е необходимо да се отговори на въпросите: колко независимо е дружеството от финансова гледна точка, нивото на тази независимост нараства или намалява и дали състоянието на неговите активи и пасиви отговаря на целите на неговото финансово-стопанска дейност.

В класическата теория на анализа на финансовата отчетност финансовата стабилност се разбира като такова съотношение на активите и пасивите на организацията, което гарантира определено ниво на риск от неплатежоспособност на организацията.

По този начин, като показатели за финансова стабилност, коефициентите, характеризиращи структурата на активите и пасивите на баланса, както и връзката между отделните позиции на активите и пасивите ( относителни показатели за финансова стабилност).

Коефициент на автономност (финансова независимост, концентрация на собствен капитал в активи)

Характеризира независимостта на предприятието от заемни средства и показва дела на собствените средства в общите разходи на всички средства на предприятието. Колкото по-висока е стойността на този коефициент, толкова по-финансово стабилно, стабилно и по-независимо е предприятието от външни кредитори:

Коефициент на автономност (независимост) = Собствен капитал / Активи

Ка = (стр. 490 + стр. 640 + стр. 650) / стр. 700 формуляр № 1

Ka = страница 490 / страница 700

Според формата на баланса от 2011 г. формулата има формата: Ka = ред 1300 / ред 1600

За нормативна общоприета стойност на показателя се приема стойност на коефициента на автономност, по-голяма от 0,5, но не повече от 0,7. Но трябва да се има предвид, че коефициентът на независимост значително зависи от спецификата на индустрията (съотношението на нетекущите и текущите активи).

Колкото по-висок е делът на нетекущите активи на предприятието (производството изисква значително количество дълготрайни активи), толкова повече дългосрочни източници са необходими за тяхното финансиране, което означава, че делът на собствения капитал трябва да бъде по-голям (колкото по-висок е коефициент на автономност).

Обърнете внимание, че в международната практика е широко разпространен показателят коефициент на дълг (коефициент на финансова зависимост), който е противоположен по значение на коефициента на автономия, но също така характеризира съотношението на собствения и заемния капитал.

За доста високо ниво на коефициент на независимост в САЩ и европейските страни се счита 0,5-0,6. В същото време размерът на задълженията не надвишава размера на собствените средства, което осигурява на кредиторите приемливо ниво на риск. В азиатските страни (Япония, Южна Корея) стойност от 0,3 се счита за достатъчна.

При липса на обосновани стандарти този показател се оценява динамично. Намаляваща стойност показва увеличаване на риска и намаляване на финансовата стабилност.

Освен това, с увеличаване на дела на задълженията, не само се увеличава рискът от неизплащане, освен това се увеличават лихвените разходи и се увеличава зависимостта на компанията от възможни промени в лихвените проценти.

Коефициент на финансова зависимост

Коефициент на финансова зависимост, характеризиращ зависимостта от външни източници на финансиране (т.е. какъв дял в цялата структура на капитала са заемните средства). Индикаторът се използва широко на Запад. Показателят се определя като съотношението на общия дълг (сумата на краткосрочните задължения и дългосрочните задължения) и общите активи.

Коефициент на финансова зависимост = Пасиви / Активи

В съответствие със заповедта на Министерството на регионалното развитие на Руската федерация от 17 април 2010 г. № 173, коефициентът на финансова зависимост се определя по формулата:

Kfz = (D0 + KO - Zu + Dbp + R) / P

където, Kfz - коефициент на финансова зависимост, D0 - краткосрочни задължения, Dbp - резерви за бъдещи разходи;

P - пасиви.

Kfz = (стр. 590 + стр. 690 - стр. 630 - стр. 640 - стр. 650) / стр. 700 f. номер 1

Kfz = (страница 1400 + страница 1500 - Zu - страница 1530 - страница 1540) / страница 1700

Имайте предвид, че редът „Дълг към участници (учредители) за изплащане на доходи“ (в предишната форма - код 630) е изключен от новия формуляр, тъй като този дълг е задължение и може да бъде оповестен в бележките към финансовите отчети.

Препоръчителната стойност на този коефициент трябва да бъде по-малка от 0,8. Оптималното съотношение е 0,5 (т.е. равно съотношение на собствения и дълговия капитал). Ако показателят е по-малък от 0,8, това означава, че пасивите трябва да заемат по-малко от 80% от капиталовата структура.

Съотношение дълг към собствен капитал

Този коефициент дава най-общата оценка на финансовата стабилност. Показва колко единици заети средства се падат на всяка единица собствен капитал:

Съотношение дълг към собствен капитал = дългов капитал / собствен капитал

Кзс = (стр. 590 + стр. 690 - стр. 640 - стр. 650) / (стр. 490 + стр. 640 + стр. 650) форма № 1

Kzs = (стр.590 + стр.690) / стр.490

Kzs = (страница 1500 + страница 1400) / страница 1300

Анализирайте промяната в стойността на индикатора във времето. Нарастването на показателя в динамика показва нарастващата зависимост на предприятието от външни инвеститори и кредитори. Препоръчителната стойност на Kzc от 0,7 сигнализира, че финансовата стабилност на предприятието е под съмнение.

Колкото по-висока е стойността на индикатора, толкова по-високо е нивото на риск на инвеститорите, тъй като в случай на неизпълнение на задълженията за плащане се увеличава възможността за фалит.

Коефициент на маневреност на собствения оборотен капитал (коефициент на гъвкавост на собствения капитал)

Този коефициент показва каква част от собствения оборотен капитал на фирмата е в обръщение. Коефициентът на гъвкавост трябва да бъде достатъчно висок, за да осигури гъвкавост при използването на собствените средства:

Коефициент на маневреност на собствения оборотен капитал = Собствен оборотен капитал / Собствен капитал

Км = (стр. 490 - стр. 190) / стр. 490 формуляр №1

Км = (страница 1300 - страница 1100) / страница 1300

Рязкото увеличение на този коефициент не може да означава нормална дейност на предприятието, т.к увеличение на този показател е възможно или с увеличаване на собствения оборотен капитал, или с намаляване на собствените източници на финансиране. Препоръчителната стойност на коефициента е 0,2 – 0,5.

Съотношение между подвижни и имобилизирани активи

Показва колко нетекущи активи се падат на всяка рубла текущи активи:

Съотношение на подвижни и немобилизирани активи = Текущи активи / Нетекущи активи

Km/i = (стр. 190 + стр. 230) / (стр. 290 - стр. 244 - стр. 252) формуляр № 1

Km/i = страница 190 / страница 290

Km/i = страница 1100 / страница 1200

За този показател не са установени стандартни стойности.

Коефициент на покритие на оборотния капитал от собствени източници на финансиране

Коефициентът показва дали предприятието разполага със собствени средства, необходими за неговата финансова стабилност:

Коефициент на покритие на оборотния капитал със собствени източници на финансиране = (Собствен капитал - Нетекущи активи) / Текущи активи

Ко = (стр. 490 - стр. 190)/(стр. 290 - стр. 230) форма № 1

Ko = (стр. 1300 - стр. 1100) / стр. 1200

В методическата литература се посочва, че предприятието е осигурено със собствени източници на финансиране на оборотен капитал със стойност на коефициента ≥0,1.

Коефициент на собствени средства

Коефициентът на осигуреност със собствен оборотен капитал показва достатъчността на собствените средства на предприятието, необходими за финансиране на текущи (оперативни) дейности, т.е. осигуряване на финансова стабилност. Този показател е въведен нормативно със Заповед на Федералния фонд за финансови въпроси от 12 август 1994 г. № 31-r и не е широко разпространен в западната практика на финансов анализ.

Формулата за изчисляване на коефициента на оборотен капитал е следната:

Коефициент на собствен капитал = (Собствен капитал - Нетекущи активи) / Текущи активи

Xos = (стр. 490 - стр. 190) / стр. 290 формуляр No1

Xos = (стр. 1300 - стр. 1100) / стр. 1200

Съгласно горния ред индикаторът се използва като знак за несъстоятелност (фалит) на предприятието. Нормалната стойност на съотношението на собствения капитал трябва да бъде поне 0,1.

Коефициент на покритие на запасите със собствени средства

Коефициентът на осигуреност на материалните запаси със собствени средства е показател, характеризиращ нивото на финансиране на материалните запаси от собствени източници (средства) на предприятието.

Формулата за изчисляване на коефициента е:

Коефициент на покритие на запасите със собствени средства = Собствен оборотен капитал / Материални запаси

Кози = (стр. 490 + стр. 590 - стр. 190) / стр. 210

Кози = (стр. 1300 + стр. 1400 - стр. 1100) / стр. 1210

На практика съществува модифициран метод за изчисляване на този показател; материалните запаси се допълват с разходи (разходи в процес на строителство и аванси на доставчици и изпълнители). В този случай формулата за изчисляване на съотношението на доставка на материални запаси и разходи със собствен оборотен капитал ще приеме формата:

Кози = (Собствен капитал + Дългосрочни пасиви - Нетекущи активи) / (Материални запаси + Разходи за незавършено производство + Аванси към доставчици и изпълнители)

Стандартната стойност на коефициента е в диапазона от 0,6 до 0,8, т.е. формирането на 60-80% от резервите на предприятието трябва да се извършва за собствена сметка. Колкото по-висока е стойността на показателя, толкова по-малка е зависимостта на предприятието от заемния капитал по отношение на формирането на резерви и следователно по-висока е финансовата стабилност на организацията.

Коефициент на запазване на капитала

Показателят характеризира динамиката на собствения капитал. Коефициентът се изчислява като съотношението на собствения капитал в края на периода към собствения капитал в началото на периода:

Коефициент на задържане на собствения капитал = Собствен капитал в края на периода / Собствен капитал в началото на периода

Ksks = линия 490 k.p. / л.490 н.п.

Ksks = линия 1300 k.p. / стр. 1300 н.п.

Оптималната стойност на коефициента е по-голяма или равна на 1.

Имайте предвид, че за разлика от други коефициенти на стабилност, този показател не е структурен, а динамичен, така че може да съответства на необходимата стойност, дори ако финансовото състояние като цяло се влоши.

Правилата за извършване на финансов анализ от арбитражен ръководител, посочени по-горе в списъка със стандартни методи за анализ на финансовото състояние, също изискват изчисляване на показатели като:

- дял на просрочените задължения в задълженията;

- съотношението на вземанията към общите активи.

Освен това сметката за вземания взема предвид не само краткосрочните и дългосрочните вземания в баланса, но и „потенциалните текущи активи за връщане“, което означава: сумата на вземанията, отписани на загуба и размер на издадените гаранции и обезпечения. Информацията за тези „активи“ се разкрива в удостоверение, приложено към баланса за наличието на активи, записани в задбалансови сметки. Предполага се, че ако комбинацията от задължения е благоприятна за организацията, тези суми могат да бъдат получени от нея и използвани за изплащане на задължения.

Анализът на стабилността на финансовото състояние към определена дата позволява да се установи колко правилно предприятието управлява финансовите ресурси през периода, предхождащ тази дата.

Важно е състоянието на финансовите ресурси да отговаря на изискванията на пазара и да отговаря на нуждите за развитие на предприятието, тъй като недостатъчната финансова стабилност може да доведе до несъстоятелност на предприятието и липса на средства за развитие на производството и излишък на финансови стабилността може да попречи на развитието, натоварвайки разходите на предприятието с излишни запаси и резерви. По този начин същността на финансовата устойчивост се определя от ефективното формиране, разпределение и използване на финансовите ресурси.

Финансовото състояние на предприятието се счита за стабилно, ако то покрива със собствени средства най-малко половината от финансовите ресурси, необходими за нормална стопанска дейност, ефективно използва финансовите ресурси, поддържа финансова, кредитна и счетоводна дисциплина, с други думи, е платежоспособно.

Финансовото състояние се определя въз основа на анализ на ликвидността и платежоспособността, както и оценка на финансовата стабилност. Анализът на финансовата стабилност на дружеството се извършва както чрез коефициентния метод, така и чрез анализ на показателя нетни активи и чрез анализ на абсолютни показатели.

Източник: http://afdanalyse.ru/publ/finansovyj_analiz/fin_koefitcienti/analiz_finansovoj_ustojchivosti/3-1-0-22

Какво показва коефициентът на автономност в баланса?

Вероятно всички компании, чиято дейност е насочена към печалба, съвсем естествено се интересуват от компетентен финансов анализ.

Финансовата стабилност на предприятието се определя чрез извършване на поредица от изчисления - информационната база за тях е счетоводният баланс.

Важна роля тук играе коефициентът на автономност, който в някои източници има „говорещо“ име - коефициентът на финансова независимост.

Нека обсъдим как може да се изчисли коефициентът на автономност, неговото икономическо значение, регулаторни стойности и също така да разгледаме пример за изчисление.

Коефициентът на автономност е...

Икономистите разграничават четири основни групи финансови съотношения:

- бизнес активност;

- ликвидност;

- доходност;

- финансова стабилност.

Коефициентът на автономност е включен в последната група. Често има известно объркване между ликвидност и финансова сила - очевидно има пари навсякъде... така че каква е разликата? Основната разлика в оценката на благосъстоянието на компанията: изчисляването на коефициентите на ликвидност позволява да се оцени краткосрочната платежоспособност на компанията, докато определянето на финансовата стабилност е насочено към получаване на информация за дългосрочната.

Коефициентът на автономност е ефективен показател за оценка на финансовата стабилност и независимост на една компания

Коефициентът на автономност е съотношението на собствения капитал на организацията към общия размер на нейните активи.

Изчислява се, за да се установи доколко фирмата е зависима от кредитори.

Колкото по-висока е стойността на коефициента, толкова по-стабилна е финансовата позиция на компанията (тя е автономна, кредиторите не могат значително да повлияят на състоянието на нещата, ако внезапно поискат дългове).

Всъщност всичко е много логично – една компания има независимост, когато е в състояние да изплаща задълженията си, без това да засяга нормалната й дейност. Разбира се, в наше време да имаш заеми е по-скоро необходимост, отколкото лукс.

Днес обаче този подход към предприемачеството е катастрофално остарял: дължимите сметки не са просто норма, те дори са необходими за ефективното развитие и разширяване на бизнеса.

Как да промените телефонния си номер в Sberbank Online?

Но все още има уловка - не можете да натрупате вагон и малка количка заеми, без да увеличите активите, в противен случай дейността на компанията ще прилича на сапунен мехур, който несъмнено е красив, но е изключително краткотраен. Изчисляването на коефициента на автономност ви позволява да разберете дали ръководството отива твърде далеч в желанието си безгрижно да харчи заети пари, без да създава или увеличава собствения си капитал.

съвет:инвестициите и заемите са стандартни компоненти на всеки съвременен бизнес, но не трябва да отговаряте с радост на всяко писмо с търговско предложение за заем, тъй като първо трябва да вземете решение за финансовата стабилност на компанията. Може би друг дълг е непосилно бреме, което може да съсипе работата на живота ви.

Какво показва коефициентът на автономност?

Ако помислите за значението на формулата за изчисление, тогава всичко ще стане пределно ясно - коефициентът на автономност ви позволява да разберете колко компанията зависи от кредиторите; това е един вид индикатор за стабилност. Колкото по-висока е стойността му, толкова по-стабилна е финансово компанията и обратното.

Но не бива да изпадате в крайност и да приемате, че ако индикаторът клони към единица, тогава бизнесът процъфтява и нещата вървят страхотно. Всичко е различно, защото в такъв случай предприятието може лесно да загуби позицията си в конкуренцията поради липсата на възможност за закупуване на ново оборудване, в крак с напредъка.

Коефициент на автономност - стандартна стойност

Всичко се научава чрез сравнение, така че не е тривиално да се изчисли коефициентът на автономност, като се използва формулата, представена по-горе. Получената стойност трябва да бъде свързана с нещо, за да разберем как вървят нещата в компанията. Експертите са формулирали нормативна стойност, знаейки коя може да се оцени финансовата независимост на организацията. В Русия той е 0,5 или повече, като оптималният коефициент на независимост е 0,6-0,7.

Световната практика работи с малко по-различни цифри - смята се, че собственият капитал трябва да бъде поне 30-40% от валутата на баланса.

Но в руската реалност това е твърде малко, тъй като нашият бизнес периодично е бурен поради честите икономически кризи, които оставят след себе си много проблеми за предприемачите.

Във всеки случай трябва да се има предвид, че стойността на коефициента на автономност естествено и значително зависи от индустрията, към която принадлежи компанията.

Пример за изчисляване на коефициента на автономност

За тези, които имат представа за процеса на изготвяне на основни счетоводни записи и разбират как те влияят на баланса на предприятието, няма да е трудно да изчислят коефициента на автономност и да го използват за оценка на финансовото състояние на компанията .

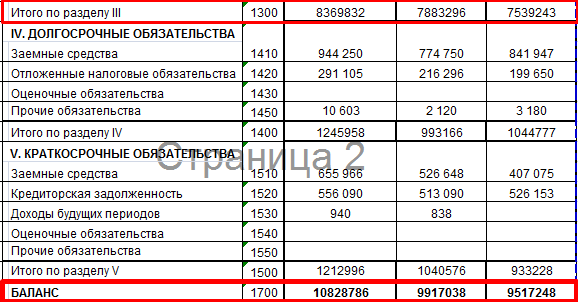

Пример:Нека изчислим коефициента на автономност според баланса на организация (за 2017 г.), занимаваща се с продажба на строителни материали.

Активен пасивен

Необходимите стойности, които трябва да бъдат заменени във формулата, са маркирани в червени правоъгълници. За удобство нека обобщим данните в таблица:

Направените изчисления ни позволяват да направим следния извод: компанията няма достатъчна финансова независимост, тъй като коефициентът на автономност се отклонява значително в по-лоша посока от стандартната стойност от 0,5. Тоест не може да се говори за стабилност в тази ситуация, тъй като има много малко собствени средства.

Нека обобщим

Всеки бизнес, свързан с числа (било то анализ на баланс или отчитане на бензин с помощта на карти за гориво), изисква внимание и ясно разбиране на ситуацията. Изчисляването на коефициента на автономност ще отнеме няколко минути и няма да бъде трудно дори за начинаещи в областта на финансовите изчисления, но ще ви позволи доста точно да оцените състоянието на нещата на компанията и нейната независимост от кредиторите.

Според руските стандарти коефициентът на автономност трябва да надвишава 0,5, но във всяка ситуация е необходимо да се вземат предвид спецификите на конкретна организация и нейната принадлежност към определена индустрия: тоест за адекватен анализ е необходимо да се знае какво показатели, които имат други стабилни компании от същата сфера на дейност.

Компанията разполага със собствени средства в размер на 23 150 хиляди рубли, привлечени средства в размер на 15 хиляди рубли, привлечени средства в размер на 235 хиляди рубли. Определете коефициента на автономност, коефициента на финансова стабилност и направете изводи.

1. Коефициент на автономност.

Коефициентът на автономност е равен на дела на източниците на собствени средства в общия баланс. Нормалната минимална стойност на показателя се оценява на 0,5. Това означава, че размерът на задълженията на предприятието е равен на размера на собствените му средства. Увеличаването на коефициента показва увеличаване на финансовата независимост и намаляване на риска от финансови затруднения в бъдещи периоди.

Коефициентът на автономност характеризира зависимостта на предприятието от външни заеми. Колкото по-нисък е коефициентът, толкова повече заеми има компанията, толкова по-висок е рискът от неплатежоспособност. Ниската стойност на коефициента също отразява потенциалната опасност от недостиг на парични средства за предприятието:

Счита се за нормално, ако стойността на коефициента на автономност е повече от 0,5, т.е. финансирането на дейността на предприятието се извършва най-малко 50% от собствени източници. Коефициентът на автономия или финансова независимост определя дела на активите на организацията, които се покриват от нейния собствен капитал (осигурен от нейните собствени източници на формиране). Останалата част от активите е покрита със заемни средства. Индикаторът характеризира съотношението на собствения и заемния капитал на организацията.

Нека изчислим коефициента на автономност.

Кавт. = SS/Bi * 100%,

където CC е собствен капитал, Bi е общата сума на баланса.

Кавт. = 23150/23400*100% = 0,9893.

Това е много висок показател за коефициента на автономност, той показва, че предприятието е доста финансово независимо, финансирането на дейността му се извършва главно от собствени източници.

2. Коефициент на финансова стабилност.

Индикаторът за финансова стабилност е размерът на собствения капитал на предприятието и неговия заемен дял в общия капитал на предприятието, т. показател за степента на зависимост от кредитни източници. Изчислява се като съотношението на процента на собствения капитал към заемния капитал. Едно предприятие се счита за финансово независимо, толкова по-висок е този показател. Препоръчителният стандарт за този коефициент е диапазон на стойност от 0,5-0,7.

към f.u. = (23150 + 15)/23400 = 0,9899.

Този показател показва, че дружеството е достатъчно финансово стабилно, което гарантира изпълнението на финансовите задължения.

Финансовата стабилност на една организация е основа за дългосрочни перспективи в развитието на нейното финансово и икономическо състояние. Постоянен, систематичен анализ на дейността на предприятието, изграждане на тактическа структура на поведение на пазара се извършва от анализатори въз основа на счетоводни данни. В този случай се използват редица финансови инструменти, които ясно отразяват действителното състояние на компанията и нейните непосредствени перспективи. Един от най-важните инструменти за анализ на финансовото състояние на предприятието е коефициентът на автономност.

Коефициентът е включен в групата инструменти за оценка на финансовата стабилност и е въведен в сила с Указ на правителството на Руската федерация № 367 от 25 юни 2003 г. „За одобряване на правилата за извършване на финансов анализ от арбитражни ръководители“ като независим инструмент за финансов анализ в общата структура на цялостна оценка на дейността на организацията. Използва се от служители на аналитични отдели и центрове за самодиагностика на критериите за финансова стабилност на предприятието.

Основна дефиниция

Систематичното и стабилно развитие на предприятието е невъзможно без участието в активите на организацията на средства, въведени за подпомагане на производството при условия на заем. В по-голяма степен финансовото състояние се влияе от дългосрочните кредити (заеми), но се вземат предвид и краткосрочните задължения, чийто падеж е доста кратък.

Коефициентът на автономност на организацията е математическото съотношение на средствата, които са собственост на организацията (не са обременени с тежести) към целия обем на средствата, включително заемни средства, дългосрочни (краткосрочни) задължения и други финансови активи на предприятието. . В по-широк смисъл коефициентът на автономия може да бъде представен като финансов показател на предприятие, който характеризира степента на зависимост на икономическото състояние на организацията от кредитни средства.

Въз основа на определението на термина става ясно, че финансовата стабилност на предприятието е толкова по-стабилна, колкото по-голямо е значението на коефициента на автономия (финансова независимост). Общоприетата номинална стойност на коефициента е 0,65. Това съотношение показва, че по-голямата част от активите на дружеството са обезпечени със собствени средства. На първо място, кредитните организации и партньорите на инвестиционни проекти обръщат внимание на коефициента на автономност. За тях е важно да минимизират рисковете, свързани с възможна загуба на инвестиция в резултат на фалит на компанията.

За Руската федерация критичен показател, характеризиращ очакваната невъзможност за плащане на дългови задължения в краткосрочен план, се счита за коефициент, показващ дела на финансирането на производствени дейности със собствени средства от 35 процента или по-малко (с изключение на редки случаи, когато нисък коефициентът на автономност е норма за една организация поради характеристиките на производствената индустрия). Във финансовата практика на западните предприятия зависимостта на организациите от заемни средства се оценява въз основа на резултатите от инструмента за финансов ливъридж, който е аналог на коефициента на автономност и има подобна номинална стойност.

Формула за баланс

Във всички случаи, когато става въпрос за финансови инструменти, първоначалните данни за анализ и изчисления се вземат от счетоводната програма на организацията. По правило за изчисляване на съотношението необходимата и достатъчна информация са данните от отчетите за приходите и разходите и баланса. Общоприето е, че ако производството е осигурено на 50% със собствени средства (коефициентът на автономност е 0,5), компанията може да се разплати с кредиторите чрез продажба на активи. Като се има предвид обаче, че различните активи имат различна степен на ликвидност на пазара, всички те се вземат предвид при пълното изчисляване на коефициента на автономност.

В структурното представяне формулата за изчисляване на коефициента на автономност е представена като сума от собствените капиталови инвестиции и резервни фондове, разделена на сумата от активите на организацията:

K(av) = (K(s)+K(r)) / (A(l)+A(b)+A(m)+A(t)),

или във формата:

- K(ср.)– стойността на коефициента на автономност според резултатите от изчислението;

- K(s)– собствен капитал на организацията, необременен със санкционни ограничения;

- K(r)– резервни средства, които организацията може да привлече, без да навреди на производството;

- A(l)– най-ликвидните на пазара активи на компанията;

- A(b)– активи на организацията, чиято времева рамка за продажба в бъдеще е статистически кратка;

- A(m)– стойност, противоположна на A(b), активи с по-дълги периоди на продажба в сравнение с A(b);

- A(t)– активи на организацията, чиято продажба е временно затруднена или предвидимо усложнена поради редица обстоятелства.

Формулата за изчисляване на баланса на коефициента на автономност на счетоводната форма № 1 е, както следва:

K(av) = страница 1300 / страница 1700

Очевидно е, че колкото по-висока е стойността на коефициента на автономност, толкова по-стабилна е позицията на компанията на пазара. Когато се анализира финансовата ефективност на управлението на производството, стойността на автономността се изчислява за отчетния период в сравнение със средната стойност на коефициента за дадена индустрия в региона. По-нататъшното стратегическо планиране се извършва въз основа на резултатите от изчисленията, като се вземат предвид данните за коефициентите на автономност в миналото.

Графично показване на динамиката на промените в коефициента ясно показва системата за финансово и икономическо управление на предприятието и неговите бъдещи перспективи:

- Увеличаването на коефициента на автономност в сравнение с резултатите от предходния отчетен период показва стратегията на ръководството за осигуряване на производствените активи с възможно най-голяма част от собствените си средства и укрепване на позицията на организацията на пазара на стоки и услуги. Рискът от фалит на компанията се намалява и вероятността от успешни взаимни разплащания се увеличава в случай на внезапни крайни срокове за всички дългови задължения. Тенденцията на коефициента на автономност към единица в някои случаи показва възможности, пропуснати от управленския апарат за увеличаване на средния годишен доход чрез увеличаване на обема на привлечените средства с последващото им инвестиране в производствения процес (например увеличаване на обема на закупените суровини , ако факторът суровина е ограничение).

- Намаляването на коефициента на автономност, дори на фона на общото увеличение на печалбите, е тревожен знак за предстояща неблагоприятна ситуация. Увеличава се рискът от неплатежоспособност при изплащане на дългови задължения, нараства зависимостта от промени в лихвените проценти по кредитите и се увеличава размерът на разходите за лихви. За да се избегне влошаване на финансовото състояние при изтегляне на заемни средства и намаляване на степента на доверие от страна на спонсорите, е необходимо преразглеждане на стратегията за управление на производството (например чрез намиране на допълнителни резерви, намаляване на дела на късите -срочни дългови задължения, провеждане на кадрова реформа, техническо преоборудване и др.).

Пример за изчисляване и анализ на коефициента на автономност

Ефективността на използването на инструментите на коефициента на автономност се разглежда на примера на едно от големите руски предприятия за черна металургия (условно „OJSC Chermetstal“). Изходните данни за изчисления са финансовите показатели на производствената дейност на предприятието, взети от открити източници на информация. За да се подобри яснотата на примера и да се анализира динамиката на промените в коефициента на автономност, данните бяха взети за четири отчетни периода на 2015 г.:

- K(s+r) страница 1300– размер на собствените и резервните средства през първото тримесечие на 2015 г. – 17 655 560;

- K(s+r) страница 1300– размер на собствените и резервните средства през второто тримесечие на 2015 г. – 181 001 381;

- K(s+r) страница 1300– размер на собствените и резервните средства през третото тримесечие на 2015 г. – 171 866 380;

- K(s+r) страница 1300– размер на собствените и резервните средства през четвъртото тримесечие на 2015 г. – 181 717 548;

- A(l+b+m+t) страница 1700– сборът на всички активи на дружеството през първото тримесечие на 2015 г. – 28 510 638;

- A(l+b+m+t) страница 1700– сборът на всички активи на дружеството през второто тримесечие на 2015 г. – 288 815 421;

- A(l+b+m+t) страница 1700– сумата на всички активи на дружеството през третото тримесечие на 2015 г. – 281 212 708;

- A(l+b+m+t) страница 1700– (сумата от всички активи на дружеството) през четвъртото тримесечие на 2015 г. – 276 883 505 бр.

Въз основа на първоначалните данни коефициентите на автономност на компанията OJSC Chermetstal са:

Както показва визуалната диаграма, коефициентът на автономност на предприятието Chermetstal OJSC не намалява през цялата година и има ясно изразена възходяща тенденция. Като се има предвид отрасловата специфика на предприятията от черната металургия, средният коефициент (0,61 + 0,63 + 0,61 + 0,65) / 4 = 0,63 е номинална норма, която е в рамките на допустимите за региона граници. Делът на заемните средства е не повече от 40 процента, финансовото състояние на компанията е стабилно, рисковете от критични ситуации са изключително ниски. Компанията има перспективи за по-нататъшно развитие, целесъобразността на капиталовите инвестиции е оправдана.

Във връзка с